Formeel kent Nederland geen vermogensbelasting. In de praktijk komt de Box 3-heffing echter op hetzelfde neer. Hoe werkt dat? En moet je over al je spaargeld belasting betalen? Belastingvrij sparen in 2021. Zo moet je het doen inclusief 4 voorbeelden.

Inhoudsopgave

Belastingheffing op spaargeld

Het Nederlands belastingstelsel bestaat uit 3 boxen.

- Box 1, de meeste bekende waarin de belasting over je loon wordt bepaald.

- Box 2, voor DGA’s , is voor de meeste mensen niet van belang.

- Box 3 betreft het inkomen dat je behaalt uit je vermogen (op 1 januari).

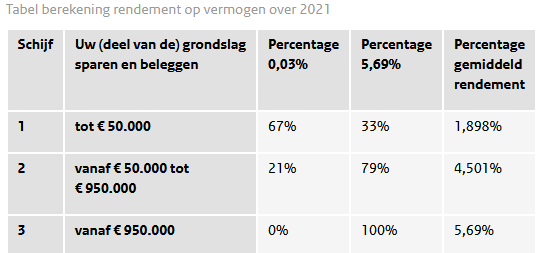

De Nederlandse Staat gaat er van uit dat je over je vermogen een fictief rendement behaald. Hoe hoger je vermogen, hoe meer rendement je veronderstelt wordt te halen.

Of je dit rendement ook werkelijk behaalt is –voor de Belastingdienst- niet interessant. Voor spaarders is dit slecht nieuws, want de spaarrentes zijn stukken lager dan het fictief rendement.

Het goede nieuws is echter dat het wel degelijk mogelijk is om belastingvrij te sparen, ook in 2021. Omdat de regering sparen wil aanmoedigen, is een heffingsvrij vermogen ingesteld. Hierdoor kun je een fors bedrag sparen, zonder daarover belasting te betalen.

Hoeveel kun je belastingvrij sparen in 2021?

Nog meer goed nieuws: het heffingsvrij vermogen is in 2021 fors verhoogd. In 2020 kon je per persoon een spaarpotje opbouwen van € 30.846. In 2021 kun je zelfs € 50.000 per volwassen persoon belastingvrij sparen.

Als je kinderen hebt, telt hun eventuele vermogen mee bij je belastingaangifte. Doe je jouw belastingaangifte samen met je fiscale partner? Dan is je gezamenlijk heffingsvrije vermogen € 100.000. Dat betekent dat jullie met het hele gezin een fors bedrag belasting vrij kunnen sparen.

Voorbeeld #1: alleenstaande kleine spaarder

Stel, je bent een alleenstaande met € 5.000 op de bank en geen ander vermogen.

Je spaarsaldo is lager dan je heffingsvrij vermogen en kunt dus gewoon belastingvrij sparen.

Voorbeeld #2: Het spaarzame stel

Je woont samen met je partner en doet samen belastingaangifte. Je hebt zelf € 50.000 spaargeld. Je partner heeft € 65.000 gespaard.

Jullie vermogen bedraagt € 115.000. Omdat jullie fiscale partners zijn is de hoogte van het heffingsvrij vermogen € 100.000. Jullie betalen belasting over € 15.000.

Dit bedrag valt is lager dan € 50.000 en valt dus geheel in schijf 1. Hierover wordt je geacht een rendement te hebben behaald van:

- 67% x € 15.000 x 0,03% = € 3,02

- 33% x € 15.000 x 5,69% = € 281,66

- Totaal: € 284,68

Over dit rendement betaal je 31% belasting, dus € 88,26

Om het je makkelijker te maken heeft de Belastingdienst het gemiddeld rendement alvast voor ons uitgerekend. Zo zie je in de tabel dat het gemiddelde percentage 1,898% bedraagt.

En inderdaad, € 15.000 x 1,898% = 284,70 (2 cent verschil door afronding).

Voorbeeld #3: De schuldenaar

Belastingvrij sparen in 2021 als schuldenaar? Zoals al gezegd draait Box 3 niet alleen om je spaargeld, maar om je hele vermogen. Dat betekent dat je eventuele schulden (hoger dan € 6.000) van je vermogen mag aftrekken. Het moet dan gaan om schulden die onder Box 3 vallen. De hypotheek, waarover je in Box 1 hypotheekrente-aftrek krijgt, valt hier dus buiten.

Heb je € 100.000 op je bankrekening staan, maar heb je een schuld van € 55.000? Dan mag je € 55.000 – € 6.000 = € 49.000 aan schulden meerekenen. Je vermogen is (5 100.000 – € 49.000 = ) € 51.000. Hiervan is € 50.000 belastingvrij. Je betaalt € 5,89 vermogensbelasting.

Voorbeeld #4: de praktijk

Je woont samen met je partner. Jullie hebben 3 kinderen, waarvan er eentje uit huis is. De twee anderen, 16 en 17 jaar oud, wonen nog thuis. Je partner en jij hebben een gezamenlijke spaarrekening. Hier staat € 65.000 op. Ook hebben jullie allebei nog een eigen spaarrekening, met elk € 5.000.

Ook jullie kinderen zijn spaarlustig. Ze hebben alle drie € 4.000 op hun spaarbankboekje staan.

Naast het huis waarin jullie wonen (Box 1) hebben jullie een leuk vakantiehuisje in Drenthe. Dit heeft een waarde van € 75.000. Om dit te kopen hebben jullie een lening afgesloten. Deze is deels afgelost en bedraagt momenteel € 36.000.

Bij de belastingaangifte moet je al het vermogen van je huishouding meenemen. In totaal bezitten jullie:

- Spaarrekeningen: € 65.000 + € 5.000 + € 5.000 = € 75.000

- spaarrekening thuiswonende kinderen: 2 x € 4.000 (de derde woont op zichzelf en doet daarom zelf aangifte)

- Vakantiehuisje: € 75.000

Totaal bezittingen : € 158.000

Daarnaast hebben jullie een schuld van € 36.000. Deze wordt, na aftrek van de drempel (€ 6.000) in mindering gebracht op je vermogen.

Jullie fiscaal vermogen bedraagt € 158.000 – € 30.000 = € 128.000

Omdat jullie samen aangifte doen, is de eerste € 100.000 belastingvrij spaargeld. Je betaalt belasting over het meerdere (€ 28.000) tegen het tarief in schijf 1: € 28.000 x 1,898 % x 31% = € 164,75

Conclusie iedereen belastingvrij sparen in 2021

Belastingvrij sparen was in Nederland al jaren mogelijk. Doordat in 2021 de hoogte van het heffingsvrije vermogen fors is toegenomen hebben verreweg de meeste Nederlanders een vermogen dat lager ligt dan de heffingsvrije voet.

Daardoor is belastingvrij sparen in 2021 voor bijna iedereen weggelegd en houd je geld over.