Let op! Geld lenen kost geld! Klinkt dit bekend in je oren of niet? De Autoriteit Financiële Markten (AFM) wil hiermee de Nederlander waarschuwen voor de minder rooskleurige kant van geld lenen.

Het onderzoek

Uit onderzoek blijkt:

- De gemiddelde minilener is tussen de 31 en 44 jaar

- Het geleende bedrag ligt tussen de 100 en 500 euro

- Het wordt het meest gebruikt voor levensonderhoud

- De minilener goed op de hoogte dat lenen geld kost

Waarom overtreffen de voordelen van het geld lenen de nadelen?

Kortgeleden werd een enquête afgenomen door Saldodomper.nl met 9 vragen (met ieder drie of meer antwoordmogelijkheden) over minileningen. Ruim 200 ondervraagden hebben de enquête ingevuld. Ze hebben een minilening afgesloten of willen dit doen.

Hieronder de belangrijkste resultaten en leer de Nederlandse doelgroep kennen die overgaat tot het afsluiten van een minilening.

Wat is een minilening?

Een minilening is een lening van een klein bedrag met een korte looptijd, waar geen BKR-toetsing aan te pas komt.

Andere benamingen voor deze vorm van lenen zijn minikrediet, flitskrediet, flitslening of sms-krediet.

De BKR-toetsing bij een minilening wordt niet gedaan. Je kunt maximaal tot 1500 euro lenen. De korte looptijd bestaat vaak uit enkele weken tot maximaal 2 maanden.

Je komt in aanmerking voor het afsluiten van een minilening:

- Als je in Nederland woont

- Minimaal 21 jaar oud bent

- Je hebt een garantsteller

De minilening is makkelijk en snel af te sluiten op het internet.

Wanneer door de kredietverlener wordt vastgesteld dat je aan de voorwaarden voldoet, kan het geld al binnen enkele uren op je bankrekening staan.

Bedragen minilening

Ongeveer de helft (49%) van de minilening-deelnemers heeft een minilening afgesloten of willen een minilening afsluiten voor een relatief laag bedrag: 100 tot 500 euro.

Daarnaast viel 27% van de deelnemers in de groep van een minilening tussen de 501 en 1000 euro. 23% wilde gaan voor een lening tussen de 1001 en 1500 euro.

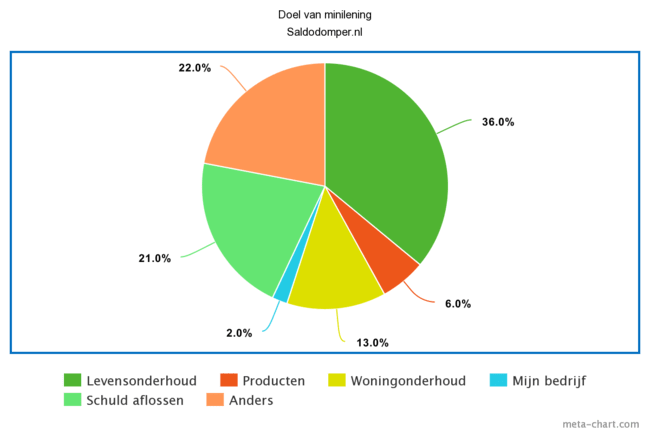

Doeleinden minilening

Dit zijn de doelen van de minileners:

- 36% levensonderhoud

- 21% schuld aflossen

- 13% woningonderhoud

- 6% producten (telefoon, keukenapparatuur enzovoort)

- 2% bedrijf

- 22% ander doel dan boven genoemden

Dit is in overeenstemming met waar de minilening vooral om bekend staat.

Het wordt vergeleken met het vergelijkbare aanbod aan leningen in de Verenigde Staten genaamd ‘pay day loan‘. De minilening wordt net als deze vorm van krediet in de VS vaak afgesloten om een korte periode te overbruggen tot de eerst volgende uitbetaling van het salaris van de geldnemer.

Wanneer het doeleinde van de lening een dure aankoop is, zal het bedrag van de minilening niet toereikend zijn en zal men ook eerder voor een lening kiezen die naast een hoger bedrag ook een langere looptijd met zich meebrengt.

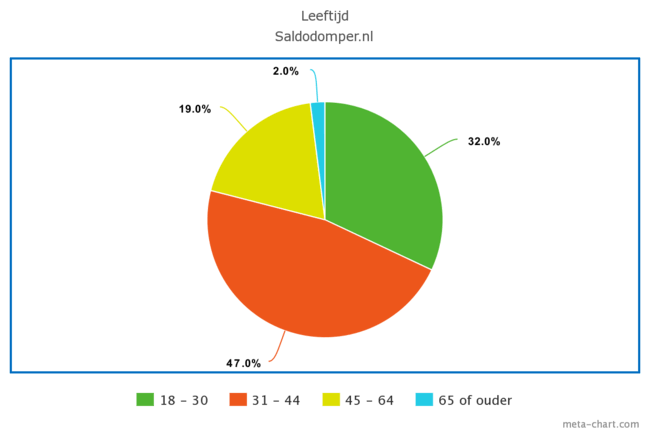

Leeftijd minileners

Bijna de helft (47%) van de deelnemers aan de enquête valt in de leeftijdsgroep van 31 tot en met 44 jaar. Ook de leeftijdsgroep van 18 tot 30 jaar was een goed vertegenwoordigde categorie onder de deelnemers.

Omdat je pas een minilening mag aanvragen vanaf 21 jaar zal deze deelnemende leeftijdscategorie echter bestaan uit mensen tussen de 21 en 30 jaar. Ongeveer één derde (32%) van de participanten gaf aan tot deze leeftijdsgroep te behoren.

19% gaf aan tussen de 45 en 64 jaar te zijn en slechts 2% was 65 jaar of ouder.

Dit resultaat komt overeen met de resultaten van het in 2018 gepubliceerde Nationaal Leenonderzoek over aangevraagde leningen in 2017. Ook hierin kwam een vergelijkbaar resultaat naar voren: de leeftijdsgroep tussen 31 en 40 jaar vroeg in 2017 het vaakst een lening aan. Bij dit onderzoek ging het niet alleen om minileningen, maar alle varianten van leningen die werden aangevraagd.

Leefsituatie minileners

Bijna de helft van de minileners (47%) geeft aan alleenstaand te zijn. 30% woont daarentegen samen met zijn of haar partner en 23% is inwonend.

De resultaten van het eerder genoemde Nationaal Leenonderzoek lieten zien dat alleenstaanden zonder kinderen het vaakst leningen afsloten in 2017.

Opvallend is dat alleenstaanden met kinderen juist veruit het minst kozen voor een lening.

Bij de huidige enquête afname van Saldodomper.nl werd in de antwoordmogelijkheden bij de vraag naar leefsituatie geen onderscheid gemaakt tussen alleenstaanden met of zonder kinderen.

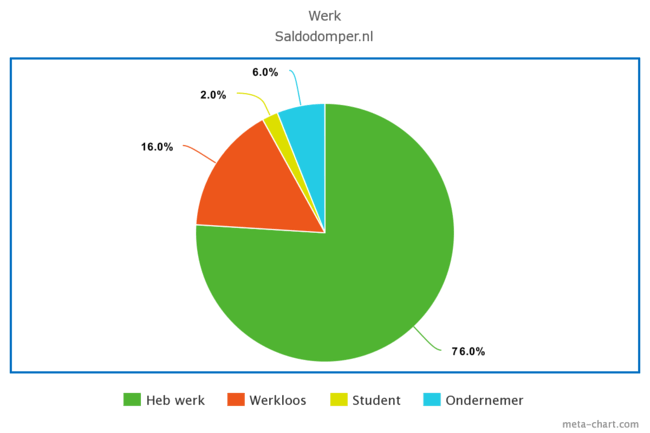

Financiële situatie en werksituatie minileners

Werk: Ruim driekwart (76%) van de minileners geeft aan werk te hebben. Van de overige leners is 16% werkeloos, 6% eigen ondernemer en 2% student.

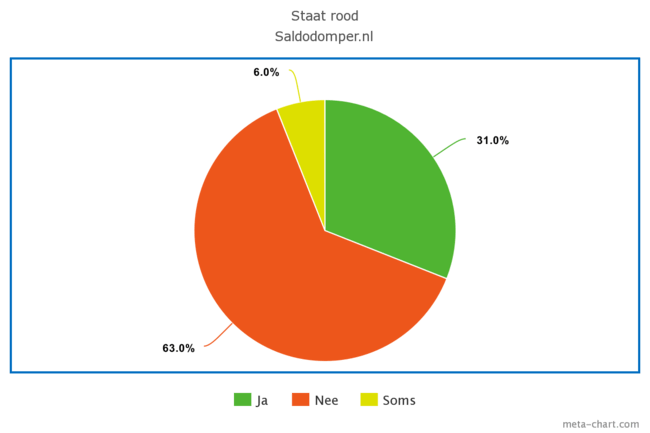

Rood: Het grootste gedeelte van de minileners staat niet rood (63%). 31% staat wel rood en 6% van de deelnemers geeft aan soms rood te staan.

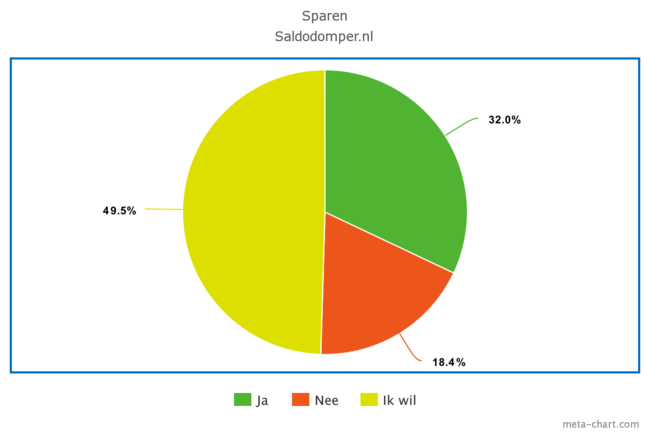

Sparen: Ruim de helft van de participanten (51%) geeft aan graag te willen sparen, maar daar echter geen geld voor te hebben.

Één derde (33%) spaart wel en 19% spaart niet.

Het gegeven dat de meerderheid indiceert geen geld te hebben om te sparen, suggereert dat de minilener vaak op korte termijn het geld hard nodig heeft. Dit is in lijn met het bovengenoemde resultaat dat aangeeft dat het doeleinde van de minilening onder de participanten vaak levensonderhoud betrof.

Bewustzijn en openheid over minilening

Op de hoogte: Het overgrote deel van de minileners is op de hoogte van de kosten van de minilening: maar liefst 92%.

Van de overige deelnemers geeft 5% aan niet op de hoogte te zijn van de kosten en 3% dat het onduidelijk is.

Dit resultaat geeft de indruk dat ‘Geld lenen kost geld' bij de meeste mensen goed doordringt.

Openheid: De mate van openheid over het afsluiten van een minilening naar familie en vrienden is zeer verdeeld onder de participanten.

De helft (49%) geeft aan dat familie en/of vrienden op de hoogte zijn van de lening en de andere helft (51%) geeft aan van niet.

Conclusie

Kortom, de onderzoeksresultaten van de enquête geven een duidelijk beeld van de Nederlander die geïnteresseerd is in het afsluiten van een minilening.

Wanneer je de antwoorden op de verschillende vragen hypothetisch combineert, zou je voorzichtig kunnen aannemen dat de gemiddelde minilener als volgt eruit ziet:

- Burgerlijke staat: Alleenstaand

- Situatie: Hij/zij werkt

- Leeftijd: Tussen 31 en 44 jaar

- Leenbedrag: Tussen de 100 en 500 euro

- Doel: Levensonderhoud

Hij of zij is goed op de hoogte van het feit dat lenen geld kost.

Wil graag van mijn schulden af

Wil geld lenen